拼多多Q3财报:营收1083亿扭转下滑颓势,Temu成最大功臣

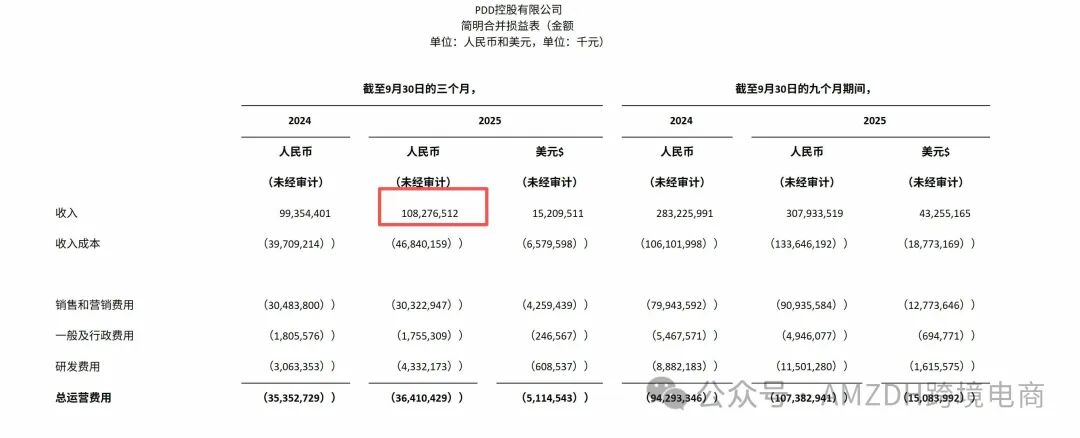

从财报核心数据来看,拼多多本季度整体表现亮眼。三季度营收达到 1083 亿元人民币,运营利润同比增长 1%,增至 271 亿元,净利润更是同比大涨 14%,突破 314 亿元。在经历了此前的增长压力后,这样的业绩表现无疑标志着拼多多重新回到了稳健发展的轨道。

而这份亮眼成绩单的背后,拼多多出海的核心力量 ——Temu,无疑是最大的功臣。三季度,Temu 的表现堪称惊艳,交易佣金收入突破 500 亿元人民币,成交总额(GMV)更是高达 1680 亿元人民币,几乎占据了拼多多总营收的 “半壁江山”,成为拉动拼多多整体业绩增长的关键引擎。

深入分析 Temu 的发展态势,其在三季度呈现出 “投资加大但单位经济效益改善” 的显著特征。从收入增长来看,Temu 三季度交易佣金收入同比大增 72%,尽管这一增速低于高盛预期的环比 19%,但考虑到全托管与半托管模式的混合调整以及合规方面的优化,这样的增长幅度依然展现出强劲的发展韧性。

盈利前景方面,Temu 的运营亏损正持续收窄,市场对其盈利拐点的预期也日益清晰。据预测,Temu 的 EBIT(息税前利润)有望在 2026-2027 年迎来关键拐点,其中 2026 财年预计亏损将收窄至 22 亿元人民币,到 2027 财年则有望实现 170 亿元人民币的盈利,这一系列预测让资本市场对 Temu 的未来充满期待。

用户增长层面,Temu 同样交出了一份出色的答卷。其全球应用月活跃用户(MAU)持续攀升,2025 年 10 月达到 5.19 亿,环比增长 4%。这一增长态势主要得益于 Temu 在新兴市场和欧洲市场的持续发力,成功吸引了大量新用户入驻,进一步扩大了其全球用户版图。

作为 Temu 重要市场的美国,尽管面临基数变大的挑战,但其销售额仍保持波动上升的趋势,充分体现出用户对 Temu 的高度认可和较强的用户粘性。不过需要注意的是,从 2025 年第二季度开始,受高基数效应影响,Temu 美国市场销售额出现了同比下滑的情况,这也是 Temu 在后续发展中需要重点应对的问题之一。

从更长周期的表现来看,Temu 的增长势头更为迅猛。2025 年前三季度,Temu 累计 GMV 已突破 4200 亿元人民币(约合 600 亿美元),而其 2025 年全年 GMV 目标则锁定在 6300 亿至 6650 亿元人民币(约 900 至 950 亿美元)。按照目前的发展节奏,Temu 有望顺利完成全年目标,甚至可能超出预期。

Temu 的出色表现不仅让拼多多在财报中大放异彩,也赢得了资本市场的广泛认可。摩根士丹利等知名投资机构纷纷对 Temu 的未来发展表达了信心,预计 Temu 将在 2025 年实现盈利,更看好其长期增长潜力,预测到 2030 年,Temu 的 GMV 有望突破 1300 亿美元,成为全球跨境电商领域的领军企业之一。

除了财报中的核心数据,Temu 在全球市场的综合表现也同样令人瞩目。根据 Sensor Tower 的最新数据,2025 年 1 月至 10 月,Temu 已连续三年蝉联全球电商应用下载榜与月活跃用户增长榜的双料冠军。截至 2025 年 10 月,Temu 的全球下载量突破 12 亿次,月活跃用户飙升至 5.3 亿,这一系列数据充分证明了 Temu 在全球电商市场的强大竞争力和广泛影响力,使其稳居全球电商领域重要玩家的位置。

对于拼多多而言,Temu 的崛起不仅为其开辟了新的增长空间,也助力其成功摆脱了此前 “烧钱” 扩张的标签,逐步迈向盈利新阶段。在全球跨境电商市场竞争日益激烈的背景下,Temu 凭借其独特的模式创新、强大的供应链整合能力以及持续的市场拓展,正不断书写着跨境电商发展的新篇章。对于整个跨境电商行业来说,Temu 的成功经验也为其他企业提供了宝贵的借鉴,推动着行业朝着更高效、更创新的方向发展。未来,随着 Temu 在全球市场的进一步深耕以及拼多多整体战略的持续推进,我们有理由期待其带来更多的惊喜和突破。

热门文章