亚马逊美国站Top 10000卖家:中国卖家占比首超55%

数据来源:Marketplace Pulse | 整理:AMZDH跨境电商

一、历史性时刻:亚马逊美国头部卖家中国卖家数量首次超越美国本土卖家

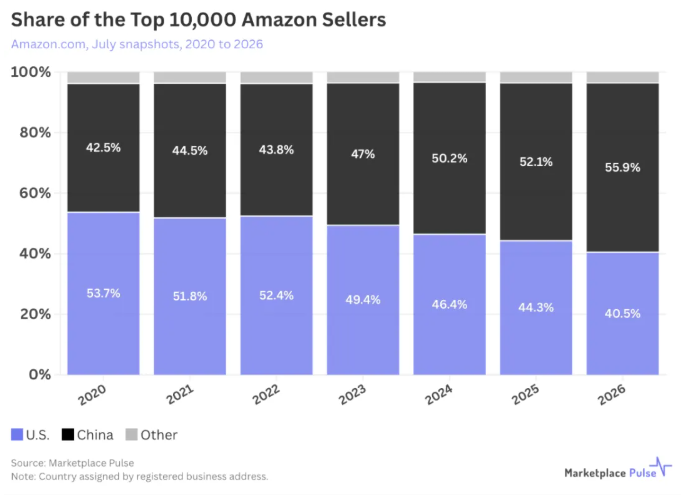

2026年7月,美国电商数据机构 Marketplace Pulse 发布最新监测报告,一个足以载入跨境电商史册的数据浮出水面——亚马逊美国站前10000名卖家中,中国卖家占比达到55.9%,美国本土卖家降至40.5%。

这是中国卖家在亚马逊美国站头部卖家数量上,首次实现对美国本土卖家的超越。让我们把时间拨回2020年7月。彼时,中国卖家在前10000名中仅占42.5%,美国卖家则以53.7%占据绝对多数。六年间,中国卖家累计新增1342个头部席位,美国卖家流失1320个席位。仅过去12个月,中国卖家的头部份额就提升了3.8个百分点。

更值得玩味的是:中国卖家在头部数量上超过美国卖家的时间点,比其占全球活跃卖家主体的时间早了约两年。这意味着,中国卖家不仅在"量"上已占据主导,在"质"(头部竞争力)上的突破更为激进。

二、美国卖家守住了"钱",中国卖家赢得了"场"

如果只看数量,中国卖家已经赢了。但当我们把视角切换到GMV(商品交易总额)维度,故事完全不同——

维度 | 中国卖家 | 美国卖家 |

|---|---|---|

Top10000数量占比 | 55.9% | 40.5% |

Top10000 GMV贡献 | 28.6% | 65.3% |

Top100数量占比 | 18.6% | 81.4% |

Top100 GMV贡献 | 6.8% | 93.2% |

Top100平均客单价 | $22.03 | $47.62 |

数据清晰地指向一个结论:中国卖家拿下了"数量",美国卖家守住了"利润"。

这种分化在头部100名中达到极致——美国卖家以81.4%的席位,拿走了93.2%的GMV。而越往中腰部走,中国卖家的数量优势越明显:在5001-10000名区间,美国卖家占比仅34%,中国卖家则占据绝对多数。

客单价差距同样触目惊心。Top100层级,美国卖家平均售价47.62美元,中国卖家仅22.03美元,差距超过一倍。即便在5001-10000名区间,美国卖家平均售价仍达50.68美元,中国卖家为33.36美元。

三、中国卖家凭什么"卷"进头部?

报告指出了几个核心驱动力:

1️⃣ 供应链的"降维打击"

靠近制造端、工厂直连、出口补贴加持——这是中国卖家与生俱来的基因优势。工厂直营模式可以接受更低的产品毛利,在推广投入上具备更高的灵活性。

2️⃣ AI工具抹平了最后的"内容壁垒"

过去,美国本土卖家靠高质量的Listing、专业的图片和视频建立竞争壁垒。如今,AI工具在Listing撰写、图片制作、视频脚本、关键词优化等环节全面赋能中国卖家,语言和内容差距正在快速缩小。

3️⃣ 流量分配逻辑变了

亚马逊平台的流量分配正从自然排名、评论积累向付费推广倾斜。这意味着,有供应链底气的工厂型卖家,可以通过广告投入换取曝光,而不必像过去那样苦熬评论积累。

四、谁在"掉队"?疫情入场卖家两头受挤压

头部卖家的"新老更替"节奏也在变化。当前Top10000卖家中:

2019年前注册的卖家占50%(一年前这一比例超60%)

2016年前注册的占21.9%

2016-2018年注册的占27.4%

2022-2024年注册的新卖家占26.9%

近18个月新进入的占6.3%

占比最低:2019-2021年注册的卖家,仅17.5%

2019-2021年入场的那批卖家——也就是在疫情流量红利期涌入的玩家——正受到老卖家的深厚壁垒和新卖家的供应链冲击双向挤压,生存空间最为窘迫。

五、对跨境卖家的启示:从"数量增长"走向"价值增长"

这组数据的深层信号非常明确:

🔔 靠"铺货+低价"冲进前10000名,不等于能赚钱。

中国卖家已经证明了自己在中低端流通赛道的统治力,但在高客单价、品牌溢价、专业品类和消费者信任方面,美国本土卖家仍然拥有难以撼动的基础。

对广大跨境卖家而言,真正的考题是:

如何摆脱低价内卷? 当55.9%的头部席位都是中国卖家时,同质化竞争只会愈演愈烈。

如何提升客单价和品牌力? 22美元对47美元的差距,不是产品成本的差距,而是品牌认知的差距。

如何借力AI降本增效? AI已经抹平了内容门槛,下一步的竞争是供应链、资金、品牌能力的综合较量。

中国卖家占比55.9%,是一个里程碑,但不是终点。它证明了中国供应链在全球电商格局中不可替代的竞争力,也暴露了从"世界工厂"到"世界品牌"之间那条仍需跨越的鸿沟。数量领先是起点,价值领先才是终局。

热门文章