“不差钱”的紫鸟浏览器,要上市了!

亚马逊卖家在风口浪尖搏杀,有人却坐在路边卖铲子,闷声发大财。

AMZDH获悉,近日,紫鸟浏览器的母公司——紫讯技术(福建)股份有限公司,正式向港交所递交招股书。消息一出,"跨境电商最赚钱的服务商要上市了"迅速在圈内刷屏。

一家做浏览器工具的公司,凭什么在亚马逊卖家利润越来越薄的当下,活成了人人羡慕的"现金奶牛"?它的上市,又给跨境电商行业释放了什么信号?

🔺图源:招股书、LiveReport大数据

一、一组数字,看懵所有卖家

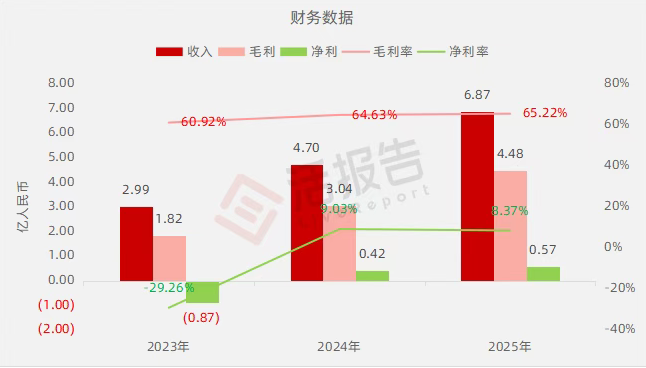

先来看紫讯的财务数据,说它是"印钞机"毫不夸张:

🔺图源:LiveReport caifuhao.eastmoney.com

65.2%的毛利率,是什么概念?

对比跨境电商头部卖家——安克创新(消费电子)毛利率45.07%,赛维时代(服饰)毛利率45.98%,紫讯整整高出近20个百分点。

更夸张的是现金流。截至上市前,紫讯将5.92亿元投入理财(结构性存款3.80亿+理财产品2.12亿),还突击分红了2.4亿元。

有卖家戏称:"亚马逊卖家不赚钱,但赚亚马逊卖家钱的人,却发财了。"

二、紫鸟的生意,本质上是"猫鼠游戏"

要理解紫鸟为什么这么赚钱,得先理解它的核心功能。

亚马逊的规则 vs 卖家的需求

亚马逊明文规定:一个卖家主体在一个站点只能开一家店铺(多店须经审批)。目的是抑制多店铺操纵搜索、垄断购物车(Buy Box),鼓励卖家精耕细作。

一旦被判定"账号关联",轻则封部分店铺,重则连坐封号。

但现实是,大量卖家出于运营需要,确实需要多店铺布局。于是,紫鸟浏览器的核心价值就来了——

为每个店铺提供独立的网络环境和浏览器指纹信息,确保IP、Cookie、硬件信息等完全隔离,帮助卖家在同一台电脑、同一个办公环境下,安全运营多个店铺。

简单说:亚马逊拼命"查关联",紫鸟拼命"防关联"。

两者就像"猫鼠游戏"中的顶级对手,商业目的和技术目标完全对冲。

当大部分服务商在亚马逊的屋檐下低头讨生活时,紫鸟却可以不看亚马逊的脸色,游离于平台规则与用户需求的灰色地带,化身为一台现金机器。

"卖铲子"的生意,比"挖金矿"好在哪?

亚马逊卖家从采购、物流、上架到回款,周期长达60-100天,还要垫付广告费、ERP费、仓储费……

紫鸟呢?预付费模式,先收钱再服务,到期续费。

不用压货、不用物流、没有退换货,毛利率65%,回款周期几乎为零。

这就是为什么紫鸟能以不到200人的团队(销售及营销雇员福利开支占比最大),撑起近7个亿的营收。

三、一场封号潮,喂出了一个大生意

紫鸟的爆发,不是靠技术碾压,而是靠一次行业危机。

2021年:转折点

2021年,安迪·贾西(Andy Jassy)接替贝索斯出任亚马逊CEO。新官上任三把火,亚马逊掀起了一场史无前例的封号潮:

帕拓逊、泽宝、傲基、有棵树等大小卖家被批量封店

前后涉及5万多家店铺

有棵树被冻结1.3亿元,傲基减少200多个店

封号理由包括:操纵评论、礼品卡索评、刷排名、多账号关联、虚假身份注册等。

"一个主体一个店铺"的原则,开始被不打折扣地执行。

卖家陷入集体恐慌。"保住现有店铺"和"多开几家以备无患",成为最迫切的需求。

就在这时,紫鸟迎来了爆发式增长——2021年当年,服务店铺数飙涨至160万家。

时间 | 累计服务店铺数 |

|---|---|

2018年(上线) | 4万+ |

2019年 | 20万+ |

2021年 | 160万+ |

2023年 | 300万+ |

2024年 | 470万+ |

2025年 | 700万+ |

2026年6月 | 800万+ |

卖家的危机,成了紫鸟巨大的财富机遇。

🔺图源:LiveReport caifuhao.eastmoney.com

四、紫鸟的"护城河":先发优势+收购策略

紫鸟能一家独大,靠的不只是时机,还有两招狠棋:

1. 极低的获客成本

2018年上线时,跨境电商用户的获客成本不到一毛钱每人。紫鸟靠口碑传播,销售团队一度只有两个客服(其中一个是创始人杨金河本人)。

后来者的获客成本呢?每人500元以上。

2. 高迁移成本 + 收购竞品

卖家一旦将店铺IP、安全证书绑定在紫鸟上,迁移成本极高。更要命的是——

谁冒头就收购谁。 2024年,紫鸟以1006万收购站斧浏览器,次年站斧就贡献了7276万收入,ROI超过7倍。

杨金河的打法颇有战国纵横家之风:密切关注上下游,稍有潜力的对手,要么入股,要么直接吃掉。

五、漂亮数据背后的隐忧

然而,紫鸟的好日子,并非没有尽头。仔细看数据,隐忧已经浮现:

📉 主营业务增长见顶

指标 | 2023年 | 2024年 | 2025年 | 趋势 |

|---|---|---|---|---|

每名订阅者平均收入 | 1547元 | 1522元 | 1375元 | ↓ 11% |

月均续订率 | 92.5% | 91.9% | 90.3% | 持续下降 |

净收入留存率 | 125% | 121% | 117% | 持续下降 |

中小卖家是紫鸟的核心用户群,而近年来中小卖家的日子越来越难——平台政策频繁变动、竞争白热化、利润持续被压缩。卖家缩减工具支出甚至直接退场,直接影响紫鸟的续费率。

☁️ 云成本急剧攀升

紫鸟的销售成本中,云服务器费用占比超过85%,且持续飙升:

2023年:0.998亿

2024年:1.444亿

2025年:2.157亿

一旦云服务商涨价或出现故障,对紫鸟的影响将是致命的。

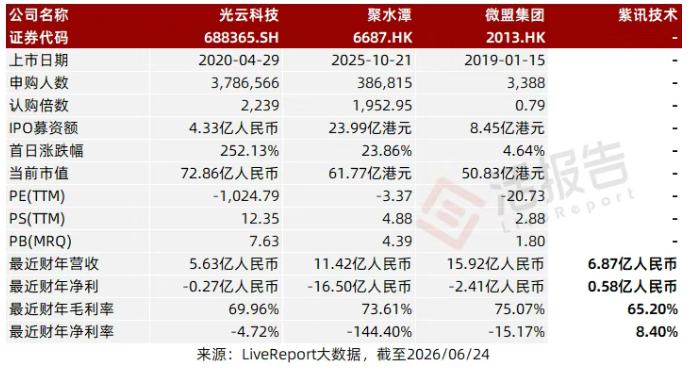

🔺同行业IPO可比公司:光云科技、聚水潭、微盟集团

🤖 亚马逊AI反制:最大的"达摩克利斯之剑"

亚马逊正在用AI技术,对浏览器指纹及隔离技术进行多维度穿透。紫鸟也在用"AI拟真"反制。

这是一场永无止境的"猫鼠游戏"。如果某一天平衡被打破,紫鸟整个商业模式的可持续性都将受到挑战。

💡 AI新业务:故事很好,体量太小

紫鸟推出了AI产品LinkFox,2025年收入1745万,仅占总营收的2.5%,毛利率仅26.3%(紫鸟浏览器为66.9%)。

与此同时,研发支出占收入比重却从25.2%降至10.1%——对于一家号称以AI为第二增长曲线的公司来说,这个信号不太协调。

🔺图源:LiveReport caifuhao.eastmoney.com

六、明明不差钱,为什么非要上市?

手握近6亿理财、刚分红2.4亿,紫鸟不缺钱。那为什么要上市?

原因一:品牌背书,赢得大卖家信任

紫鸟做的是账号安全管理。卖家把店铺访问权交给一个民营第三方机构,等于把"身家性命"托付出去。上市后,信息披露、财务透明、接受监管,能大幅提高卖家(尤其是大卖家)的信任度,更容易通过采购合规审查。

原因二:解除投资人的"赎回权"

紫讯在2020年A轮和2021年B轮融资时,签了可赎回优先股条款。如果未能如期上市,高榕、IDG等投资机构有权要求公司按约定价格赎回股份——这意味着紫讯要兑付数亿元,面临巨大的现金流出压力。

上市后,优先股转为普通股,赎回负债清零,负净资产消失。

说白了,上市不是因为缺钱,而是为了合规、为了投资人退出、为了下一阶段的信任背书。

七、给跨境电商卖家的几点启示

紫鸟的故事,值得每一个跨境电商从业者深思:

1. 工具赛道的天花板,取决于平台规则的"灰度"

紫鸟的生意本质上依附于亚马逊规则的" enforcement gap"(执法间隙)。当规则收紧,卖家恐慌,工具需求暴增。但平台AI能力持续进化,这个"灰度空间"未来可能被持续压缩。

2. "卖铲子"比"挖金矿"更稳,但铲子也得持续升级

预付费、高毛利、低边际成本的工具生意,确实是好生意。但卖家数量见顶、ARPU下降、续费率下滑,说明"铲子"也需要不断迭代——这也是紫鸟押注AI的原因。

3. 行业集中度在加速,中小卖家的生存空间在收窄

紫鸟的用户数据已经给出了信号:中小卖家正在缩减支出、甚至退场。行业从"百花齐放"走向"头部集中",是不可逆的趋势。

紫鸟浏览器从4万店铺到800万店铺,只用了8年。它的故事,是一个关于"看见痛点、抓住时机、构建壁垒"的教科书级案例。

依附于平台规则缝隙的生意,注定是一场与时间的赛跑。上市之后,紫鸟能否讲出一个超越"防关联"的新故事?AI产品LinkFox能否接棒成为第二增长曲线?亚马逊的AI反关联技术会不会在某一天让整个商业模式失效?都有待观察,但不可否认,现在卖家想到超级浏览器,第一个想到的基本就是紫鸟。注册及续费福利链接👇

热门文章