沃尔玛公布2026财年一季度财报,收入实现增长但低于预期

作者:沃尔玛 访问量:759 2025-05-19 09:49:10

AMZDH获悉,全球零售巨头沃尔玛近日公布了2026财年一季度(截至今年5月2日的三个月业绩),公司总收入达1656亿美元,同比增长2.5%,但低于市场预期,这是沃尔玛自2020年2月以来,首次出现季度营收不及预期的情况;净利润为44.9亿美元,同比下降12.1%。以下是详细报道:

一、核心财务数据

整体收入与利润

净销售额

1656亿美元,同比增长2.5%(剔除汇率影响后增长4.0%),略低于市场预期的1660.2亿美元。 经营利润

71.4亿美元,同比增长4.3%。 毛利率

24.2%,上升12个基点。 净利润

46.39亿美元,同比减少12.59%(受关税成本上升和国际业务利润下滑拖累)。

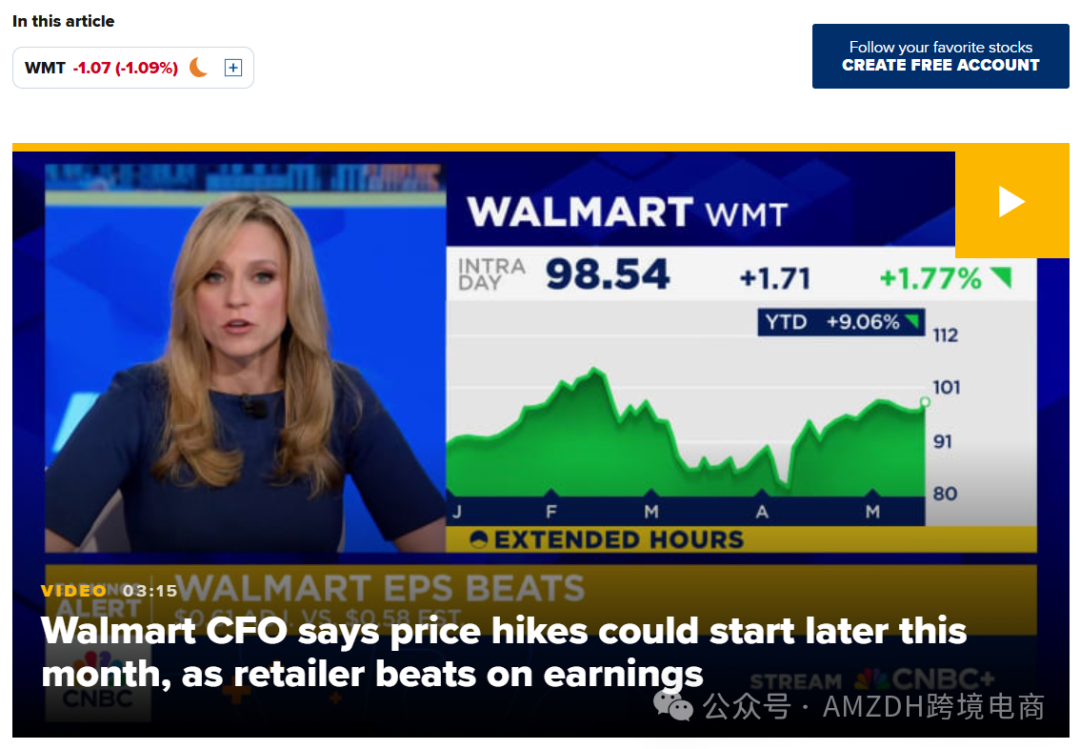

🔺图源:CNBC 分业务板块表现

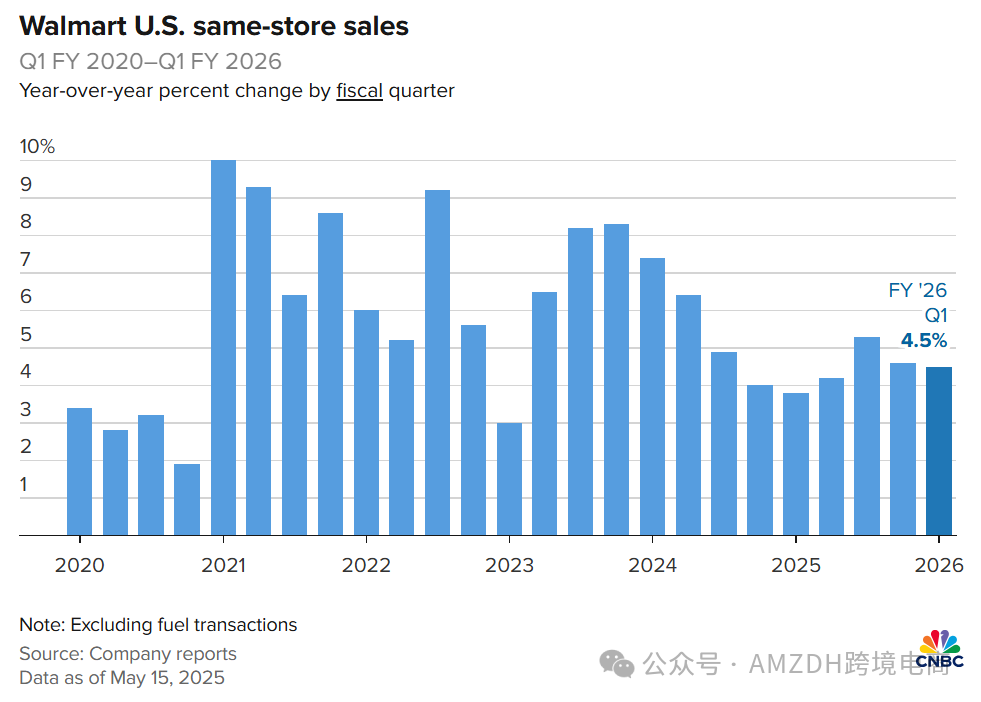

美国市场

销售额1122亿美元,同比增长3.2%,可比销售增长4.5%(超过分析师预期的3.94%)。健康与保健、杂货类商品表现突出,推动运营利润增长7.0%至57亿美元。 国际业务

销售额298亿美元(固定汇率增长7.8%),但运营利润下降17.5%至12.6亿美元。主要受对Flipkart、Walmex和加拿大市场的战略性增长投资影响。 山姆会员店

同店销售增长6.7%,交易量增长4.8%,会员收入增长9.6%。 电商业务

全球电商销售额增长22%,主要受店内提货、配送和第三方平台推动,对美国区可比销售的贡献率达到约350个基点。 广告业务

全球广告收入增长50%(含新收购的VIZIO业务),美国本土广告业务(Walmart Connect)增长31%。 中国业务表现

净销售额

67亿美元,同比增长22.5%,可比销售额增长16.8%,电商业务净销售额增长34%。 山姆会员店

成为关键增长引擎,过去12个月新增7家门店,会员费收入增长超40%,8家门店单店年销售额突破5亿美元。

二、财报低于预期的原因

关税成本上升

沃尔玛作为美国最大集装箱商品进口商,承担着约30%的中国商品关税压力。关税成本上升导致部分商品价格上涨,压缩了利润空间。 国际业务利润下滑

国际业务销售额虽增长7.8%(固定汇率),但运营利润下降17.5%至12.6亿美元。主要因对Flipkart、Walmex和加拿大市场的战略性增长投资所致。 消费者信心与经济环境

美国消费者信心4月份连续第四个月下滑,GDP在第一季度三年来首次收缩,引发了对经济衰退的担忧。尽管沃尔玛以日常低价策略销售必需品和杂货的定位带来了竞争优势,但也使其利润率维持在较低水平。 市场竞争压力

零售市场竞争加剧,沃尔玛需持续强化商品独特性与体验差异,避免陷入价格战泥潭。例如,在中国市场上,盒马、Costco、Fudi等对手正加速追赶。 战略投资与成本压力

沃尔玛正加速发展高利润率的数字业务(如广告、会员服务和电商平台),这些业务虽增长迅速,但短期内可能增加运营成本,影响利润表现。

尽管关税税率呈下降趋势,但贸易政策的不稳定给各大企业带来了极大的经营挑战。就目前的情况来看,未来一个季度内,关税影响要比前一季度明显向好,但这种影响仍将持续,如要了解全球跨境平台,或者有跨境周边相关需求欢迎点击下方AMZDH的小程序,里面对于全球各大电商平台都有详细介绍,AMZDH与跨境人共成长。

文章为网络采集,不代表AMZDH立场。如有侵权,请联系我们。

热门文章

2024-06-03 11:55:32

2024-06-03 11:55:32

2024-07-01 21:01:44

2024-07-01 21:01:44

2025-11-19 09:42:27

2025-11-19 09:42:27

2024-06-22 10:37:30

2024-06-22 10:37:30

2024-05-17 14:33:19

2024-05-17 14:33:19

2024-07-01 09:09:50

2024-07-01 09:09:50

2024-06-09 13:32:38

2024-06-09 13:32:38

2024-06-04 13:40:57

2024-06-04 13:40:57

2024-05-22 09:37:49

2024-05-22 09:37:49

2024-06-03 13:38:33

2024-06-03 13:38:33